一、投资回报率

衡量一家企业好坏的最重要的指标是什么?有人说是销售收入、有人说是现金、有人说是利润、有人说是利润率。其实,当企业发展到一定规模的时候,投资回报率才是评价企业的最重要指标。

投资回报率也叫股东投资回报率或者叫资产收益率。通俗来讲投资回报率代表股东投入多少钱,赚多少钱。

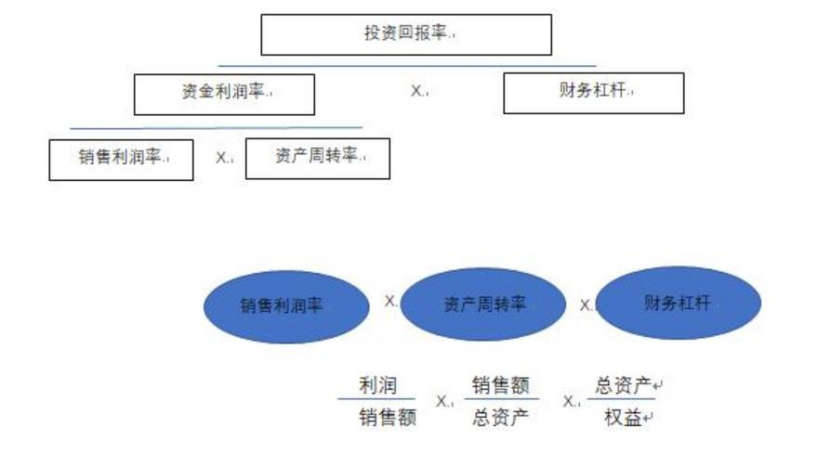

投资回报率=利润/权益。也就是净资产收益率、权益报酬率。这是一个综合指标,可以进一步地分解,如下图:

【模型】公司赚钱模型

假如某个公司的股东要求的投资回报率是30%,那怎么实现这个投资回报率呢?需要对实现过程进行如下分解:

通过上述分解可以看出,投资回报率主要由三个指标决定,这三个指标就像三匹马,公司的战略不同,每匹马的作用就不同,就会形成不同的经营模式。

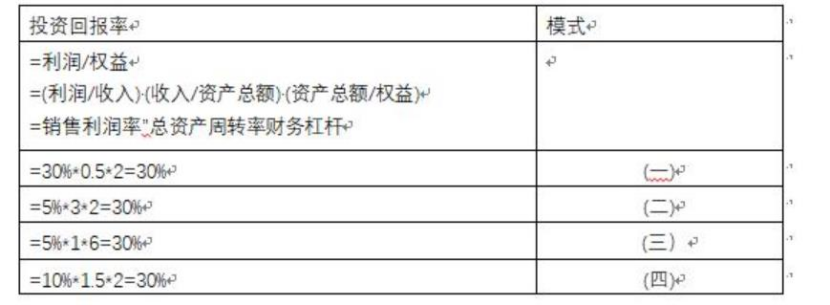

模式(一)属于低成本战略,也可以是差异化战略,产品销售价格高,成本不变。

模式(二)是轻资产战略,提高第二个指标,尽量降低资产总额,从而提高总资产周转率、企业可以考虑从重资产模式转变为轻资产模式,比如,把自购设备、自建厂房改为租用。

模式(三)是类金融战略,财务杠杆高达6倍,比较常见的是从供应商处进行融资,这就是大型超市、某些家电卖场的经营模式。

该公式还可以进一步分解,销售利润率由毛利率和收入费用负担率决定,总资产周转率由应收账款周转率、存货周转率、固定资产周转率等指标决定,总资产周转率由总经理负责,应收账款周转率由销售总监负责。

【案例】运营效率对投资回报率的影响

某人投资1万元,做小食品零售生意。第一个月,他进了10,000元的货,到学校门口摆摊销售,经过一个月的时间,他把进的货全部卖掉,一共卖了15,000元。这个月,他的投资回报率是多少呢?赚的5.000元除以本钱10,000元,投资回报率是50%。

他将收到的钱分成两部分,第一部分1万元,准备拿回去做家用,第二部分5千元,准备继续用来做生意。但是他不慎遗失了做生意的那1万元。没有办法,生活还得继续。他只好把剩下来的5,000元留下2,500元用于家庭开支,另外的2,500元用来进货,还是到学校门口摆摊销售。

销售情况还是和第一个月一样,2.500元进的货,只够卖一周时间,一周卖完后,继续用2,500元进货,再卖一周,如此循环,一个月过去了,总共进了4次货,每次进货2,500元,4次一共进货总额是10,000元,卖货收到的钱还是与上个月一样,也是15,000元。那怎么计算他第二个月的投资回报率呢?

第二个月进货总额10,000元,卖货得到的钱总额为15,000元,赚的钱与上个月一样,都是5,000元。但是,第一个月投入的本钱是10,000元,而第二个月投入的本钱是2,500元。这样,第二个月的投资回报率应该是赚的5.000元除以本钱2,500元,计算出来第二个月的投资回报率是200%。为什么两个月的投资回报率不同呢?前后两个月业务规模是一样的,都是卖了15,000元,但是卖货周转的次数是不同的,第一个月只进一次货,卖了一个月。而第二个月进了四次货,每次都是卖一周时间。从这个案例,我们可以看出,同样的投资额,周转越快,投资回报率就越高。

民营企业投资回报率最好在25%以上,如果太低则说明经营效率太低,或管理混乱,或行业高度竞争进入微利时代。

二、总资产周转率

总资产周转率等于销售收入除以总资产。一般情况下,此指标作用是考核总经理及管理层的经营管理能力和水平。管理系统越完善,此指标越高。如果企业的总资产周转率低于1,说明管理系统提升空间非常大,或者企业是重资产行业。

总资产周转率的提高可以结合企业实际情况,灵活处理:

在企业盈利能力较高的前提下,通过适当降低产品售价,提高销售量,加快资金的周转速度,从而提高企业总资产周转率,提高企业盈利能力。

在企业资产规模不变,生产效率不变的情况下,通过提高产品销售价格,增加销售收入,可以提高企业总资产周转率。

企业通过处置闲置的固定资产,减小资产规模,也会提高企业的总资产周转率。

在企业资产规模不变时,通过提高生产效率,提高产能利用率,从而达到提高企业总资产周转率的目的。

图示:提高总资产周转率对企业盈利能力的影响

三、税负率

税负率等于企业交给税务局的总纳税金额除以销售收入。体现100元的销售收入中有多少是用来缴税的。税负率指标又可以拆分成很多指标,比如增值税的税负率、所得税的税负率等。税负率过低可能会引起税务局的注意,而税负率过高一样会引起税务局的注意。

四、毛利率

毛利率等于毛利润除以销售收入。毛利率的高低体现了企业是否赚钱;一般情况下,生产企业的毛利率如果低于20%,则说明产品的销售毛利不是特别理想。

五、纯利润率

纯利润率也叫纯利率或者净利率,即毛利润扣掉房租、水电费、人员工资等间接分摊费用以后,算出来的纯利润与销售收入的比率。纯利润率低于5%的企业,属于微利润企业,更加需要通过加快周转速度来让企业赚钱。

六、一元工资利润率

如果老板支付了1500万元的工资(包括社保、个税、个人福利等)给员工,同时员工给老板创造了1500万元的净利润,那么一元工资利润率就是1,这个指标体现了员工给老板创造的价值。如果此指标太低,说明劳动效率太低,可以考虑减员降成本,或不减员增效,如用机器人替代部分人工。

七、利润增长率

利润增长率等于本年度的利润减掉去年的利润,再除以去年的利润。

八、净现金流

净现金流等于现金流入减掉现金流出。此指标体现出企业是在靠什么活着。如果该指标值大于零且金额不会太小,说明是靠正常经营活着。如果为负数,说明企业在吃老本或靠借钱度日,或砸锅卖铁度日。

九、利润含金量高

利润含金量等于净现金流入除以净利润。该指标体现企业的利润中有多少是现金到账的。如果企业的利润全部是虚的,都是没有现金到账的,说明利润含金量比较低;如果企业利润都是实实在在的钱支撑,说明利润含金量比较高。

十、资产负债率

资产负债率等于负债除以总资产,表示企业的负债占全部资产的比率。一般行业中,如果该指标值低于30%,说明老板过于保守和谨慎;如果超过75%,说明企业风险比较大,财务杠杆用得比较足,一定要注意财务风险。

十一、每一元的收入费用负担率

每一元收入费用负担率等于费用除以收入,表示企业每一块钱的销售收入中,有多少钱是用来承担费用的。例如:把一元收入费用负担率控制标准定为0.2元,如要实际发生的一元收入费用负担率为0.19元,那说明控制的效果比较好,而如果实际发生的一元收入费用负担率为0.22元,则说明费用控制情况不理想。

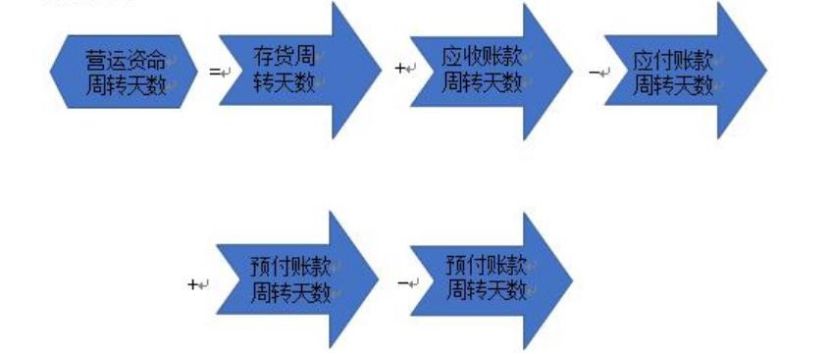

十二、营运周期

营运周期是指企业自购货起至销售、并收回货款的整个经营过程;营运资金周转天数是指企业在营运周期中对资金的需求天数。企业对营运资金的需求并不一定从购货开始,在赊购的情况下,是从支付供应商货款的日期开始算起。这个指标代表了企业对营运资金的使用效率。

十三、人均劳效指标

人均销售收入/人均应收账款/人均利润/人均工资

是侧重从劳动力利用的角度来评价企业经济效益的综合性指标。这几个指标同行业一比较,企业经营情况好坏立马可见。

以上十三个指标不一定全部应用在企业中,不同的行业有不同的指标,比如餐饮行业会用“翻台率“,酒店行业会用“入住率”,超市会用“坪效”、“人效”等。

企业要根据不同的行业、不同的阶段、不同的情况灵活使用这些指标,打造属于自己的“驾驶舱”,为企业高效运转保驾护航。